РАЗДАЕМ КНИГИ нашим подписчикам каждую неделю в Телеграм-канале. Подпишитесь, чтобы стать участником раздачи.

Самозанятые предприниматели — люди, которые аккуратно платят налоги со своих доходов, но не могут рассчитывать от государства в конце карьеры ни на что, кроме мизерной социальной пенсии. Как же им позаботиться о том, чтобы не нищенствовать в пожилом возрасте, когда сил на работу уже нет? Финтолк объясняет.

- 1. Определитесь с плюсами и минусами самозанятости

- 2. Определите жизненные цели и постройте план

- 3. Создайте финансовый резерв

- 4. Держитесь своего курса, но сохраняйте гибкость

1. Определитесь с плюсами и минусами самозанятости

Недостаточная социальная защищенность самозанятого — это, конечно, минус. Выбирая такую простую вроде бы форму налогообложения, человек отказывается не только от нормальной пенсии, но и от оплачиваемых больничных + отпусков. Однако плюсы тоже есть: низкая ставка и оплата налогов только за реально полученный доход.

Для молодого здорового человека, который не собирается в ближайшее время часто ходить на больничные и готов самостоятельно копить деньги, вкладывая во что-то, что даст прирост капитала самозанятость сегодня, — идеальный вариант. Самозанятость не подразумевает зависимости от работодателя, который сегодня есть — а завтра решил прекратить свое существование. Не делает заложником официального рабочего календаря и позволяет увеличивать доход по своему желанию — до определенного лимита.

В 2024 году лимит заработка для самозанятого — 2,4 млн рублей в год. Самозанятые, чей доход приближается к этому порогу, должны решить, остаться самозанятыми (и до конца года не получать более дохода, чтобы не выйти за лимит) или зарегистрироваться как индивидуальные предприниматели (ИП) / общество с ограниченной ответственностью (ООО) и платить уже от 6 % до 13 % подоходного налога + социальные отчисления.

2. Определите жизненные цели и постройте план

2 400 000 рублей в год — не такой уж плохой доход. Это в среднем 200 000 рублей в месяц, а после вычета налога = 188 000 или даже 192 000 рублей. Вполне можно самостоятельно откладывать что-то себе на пенсию, чтобы не остаться в старости с пустым карманом.

Но даже если ваш заработок далек от лимита, в ваших силах создать капитал на будущее. Первым шагом станет четкое определение финансовых целей и рисков. Вам необходимо ответить на вопросы: сколько денег нужно для комфортной жизни на пенсии, какие риски вы готовы принять, и какие инвестиции наиболее подходят для ваших целей.

Иными словами, (1) определяете цель и (2) продумываете план, как этой цели достичь.

Способы достижения зависят от того, сколько вам лет, сколько зарабатываете и как умеете инвестировать. Чем меньше вам сейчас лет, выше заработок и лучше финансовые умения, тем приятнее и будет результат. К сожалению, не всегда все бывает идеально и приходится выбирать:

- работать и зарабатывать больше или чаще отдыхать;

- откладывать по-максимуму на будущее или лучше жить сейчас;

- инвестировать в высокодоходные, но высокорисковые активы или в низкорисковые, но с меньшей доходностью.

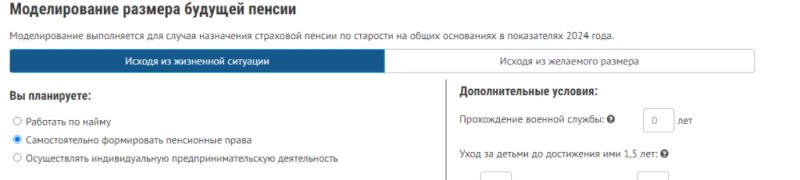

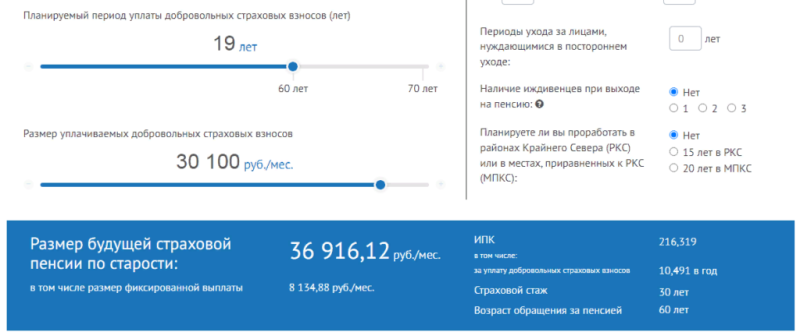

Самый разумный вариант — найти золотую середину, но для каждого она будет своей. Чтобы рассчитать будущий пенсионный доход, используйте специальный калькулятор — например, с портала СФР.

Там можно выбрать способ занятости: выбираете «Самостоятельно формировать пенсионные права».

И менять значение показателей «Планируемый период уплаты добровольных страховых взносов» и «Размер уплачиваемых добровольных страховых взносов», чтобы посмотреть на результат.

Когда результат начнет вас устраивать, то сумму добровольного взноса можно будет считать подходящей.

Калькулятор учитывает рабочий стаж по найму (если он был), периоды ухода за детьми до полутора лет и за лицами, нуждающимися в постороннем уходе. Работу в условиях Крайнего Севера и приравненным к нему местностям. Наличие иждивенцев в пенсионном возрасте.

Негосударственные пенсионные фонды обещают более привлекательные цифры: их можно рассчитать, например, тут. Доходность НПФ рассчитывается регулярно, но она не гарантирована, как пишут сами фонды (и как подтверждает жизнь), так что внимательно выбирайте и не стесняйтесь перевести капитал из одного НПФ в другой, если в вашем что-то начинает идти не так.

Дополнительным плюсом может стать программа государственного софинансирования пенсий, когда из бюджета начисляют дополнительные деньги на ваш пенсионный счет.

Если вам не нравятся цифры, которые выдает калькулятор, ищите другие варианты. Например, покупайте облигации и акции на сумму, которую вы отчислили бы в ПФ, но для этого необходимо разбираться в рынке. Возможно, вы хорошо разбираетесь в недвижимости и для вас лучшим вариантом станет инвестиция в квадратные метры.

3. Создайте финансовый резерв

Неопределенность в бизнесе всегда присутствует, а если в этом бизнесе у вас есть только вы, то риски усиливаются. Поэтому самозанятые как никто должны быть готовы к возможным финансовым трудностям. Создание подушки резерва позволит справляться с неожиданными расходами и продолжать отчислять деньги на пенсию, даже когда у вас временно отсутствует доход.

Этот резерв — да-да, старая добрая, независимая от пенсионных накоплений финансовая подушка. Именно с ее создания надо начать заботу о будущем. Отдельный счет с суммой, которая равна вашему доходу хотя бы на полгода — хорошая гарантия от любых неожиданностей. Положите ее на банковский вклад, но не инвестируйте в активы, которые не сможете потом срочно реализовать, если понадобится.

4. Держитесь своего курса, но сохраняйте гибкость

Ситуации меняются, и ваш финансовый план должен быть гибким. Периодически проводите аудит инвестиций, корректируйте цели и пенсионный план в соответствии с финансовой ситуацией. Но не делайте это слишком часто: если не возникает никакого форс-мажора, достаточно пересматривать цели и план раз в год или раз в пару лет.

Самозанятые — сами кузнецы своего пенсионного счастья, государство не готово позаботиться об их старости. Но и им не приходится плясать под дудку постоянно меняющихся законов и правил, переживать, не увеличат ли сильнее пенсионный возраст и не отменят ли пенсию вовсе.

С правильным подходом и вниманием к финансовым деталям самозанятые могут обеспечить себе стабильное и достойное будущее. Не откладывайте заботу о своей пенсии на потом: налог на профессиональный доход — это экспериментальный налоговый режим, который работает с 2019 года и будет действовать в течение 10 лет. Осталось не так много времени, чтобы начать заботиться о своей пенсии, пока у вас низкие налоги. А потом власти эксперимент или продлят, или прекратят — и придется придумывать что-нибудь еще.

накопить пенсия самозанятость 1 Поделиться Поделиться

- Скопировать ссылку Скопировано

- ВКонтакте

- Telegram

- Одноклассники

0 комментариев Накопить своими силами: как самозанятому обеспечить себе достойную пенсию — объясняем Отправить Отправить 0 / 2000 Войдите, чтобы отправить комментарий

Вы соглашаетесь с политикой конфиденциальности Показать еще…