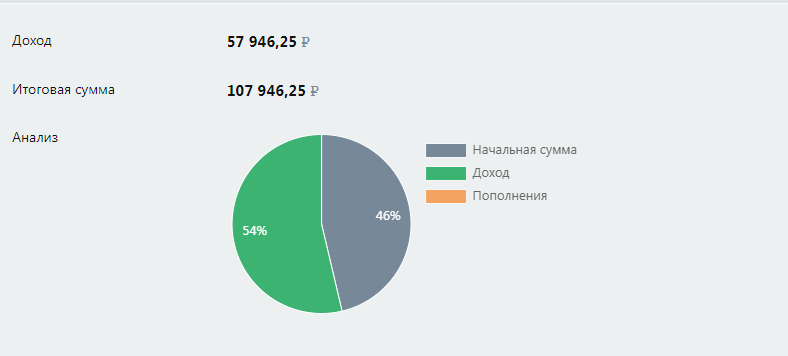

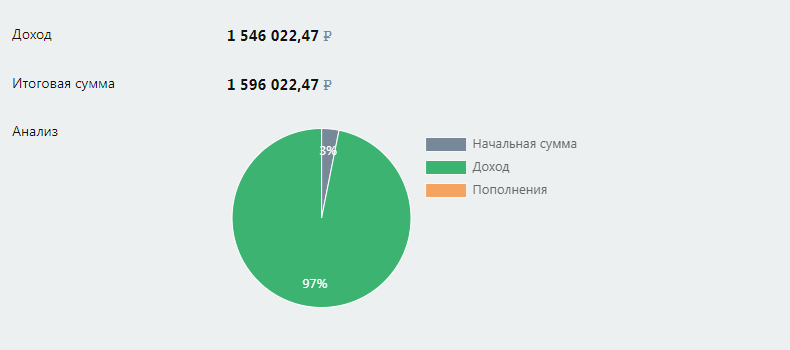

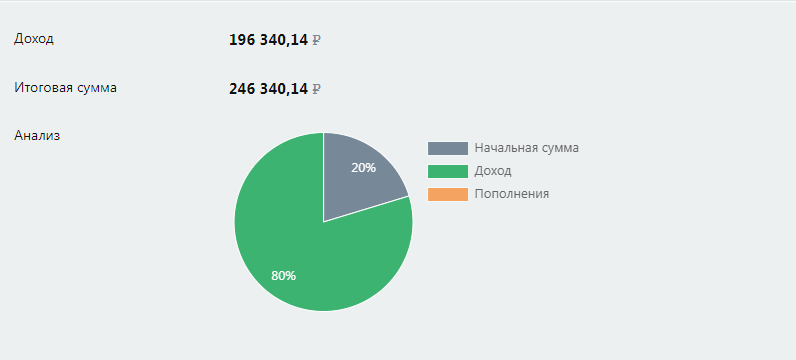

Как бы не индексировали пенсию по старости чиновники, жить на эту выплату очень-очень грустно. Финтолк хочет познакомить вас со стратегией Джея Ди Рота, которую писатель—инвестор придумал для себя, а теперь предлагает другим желающим сколотить капитал на старость, используя самые простые инвестиционные инструменты. Главное — не нужно делать резких движений, нервничать, следить за курсами валют и ценных бумаг, ежеминутно заглядывая в банковские сводки. Вы просто немного вкладываете, а потом мнооого ждете — время делает все остальное. Джей Ди Рот прославился как создатель блога о личных финансах Get Rich Slowly. Его стратегия называется «Богатей медленно (и уверенно — добавляют некоторые переводчики)». Джей изначально был очень далек от мира финансов. Получив в университете степень бакалавра искусств в области психологии, Джей Ди Рот долго не мог найти работу по специальности: Я пошел работать на отца, продавая нестандартные коробки для семейного бизнеса. И ненавидел это. Вы заметите, что все это не имеет ничего общего с деньгами. У меня нет формального образования в мире финансов. Я не бухгалтер. Я не лицензированный биржевой маклер. Я не сертифицированный специалист по финансовому планированию. Я обычный парень, который узнал о деньгах через школу тяжелых ударов. Ударами оказались долги, в пучину которых будущий инвестор нырнул с головой: У меня не было студенческих кредитов, но я открыл для себя радости кредитных карт. В течение следующих пятнадцати лет я все больше и больше влезал в долги. К 2004 году я накопил более 35 000 долларов в виде потребительских долгов — кредитные карты, персональные кредиты, оплата автомобиля — и жил от зарплаты до зарплаты на зарплату 50 000 долларов в год! Я тратил каждую копейку, которую зарабатывал, и не имел сбережений. Похоже на истории типичных должников, не правда ли? Во все времена и на всех континентов в долговую яму люди падают примерно по одному и тому же сценарию. В 2006 году Джей Ди решил покончить с кредитами и самостоятельно составил план погашения всех задолженностей к концу 2007 года. Для этого блогер решил представить, что его личные финансы — это малый бизнес, и только от него зависит, обанкротится дело или будет процветать. Я урезал расходы. Я увеличил свой доход. Когда мой денежный поток улучшился, погасил долг. Я отслеживал свои расходы и составлял ежемесячные отчеты, чтобы документировать свой прогресс. Такой подход сработал. Менее чем за год я создал резервный фонд в размере 5 000 долларов и увеличил свой денежный поток на 750 долларов в месяц. Я вложил эту прибыль в сокращение долга. Я продолжал управлять своей жизнью как бизнесом, и в декабре 2007 года — точно по графику! — впервые во взрослой жизни освободился от долгов. Годы спустя Джей Ди Рот продолжает наращивать свой капитал, инвестировать, и учить этому других. Разберемся в принципах его инвестиционной стратегии и попробуем адаптировать ее под российские реалии. Когда вы тратите меньше и зарабатываете больше, то рано или поздно начнете получать прибыль и откладывать больше денег. Возможно, сначала у вас будет всего несколько сотен свободных рублей под конец месяца. Но однажды вы обнаружите, что экономите 10 %, 20 % или даже 50 % всего, что зарабатываете. Большинство людей тратит свободные деньги на все подряд. Вместо того чтобы использовать деньги для продвижения вперед, такой человек остается на том же месте. Или, что еще хуже, отстает, взяв в долг. Умный управляющий деньгами использует свою прибыль, инвестируя в будущее. Если мыслить глобально, строя планы на всю будущую жизнь, то система выглядит примерно так: Цели движутся от краткосрочных к долгосрочным, так вырабатывается финансовая дисциплина и растет ваш капитал. Ваша инвестиционная философия содержит основные убеждения, которые определяют действия и решения при выборе инвестиционных инструментов. Без определенной философии выбор будет произвольным: вы будете покупать и продавать, основываясь на прихоти и эмоциях. Хотя история и знает пару таких счастливчиков, которые вложились на эмоциях и разбогатели, чаще это путь в никуда, уверен Джей Ди Рот. Когда у вас есть четкая идеология, варианты инвестирования ограничиваются инструментами, которые соответствуют вашим убеждениям. Вы можете выстроить собственную философию, Джей Ди Рот делится в блоге собственной, которую создал для себя. Это сборник принципов, приведших его к успеху. И теоретически способны привести туда любого, кто захочет им следовать. Кроме тех, кто начнет применять систему с изначальной установкой «а вот сейчас я докажу вам, что это не работает!» Понятно, что в такой случае человек сознательно или бессознательно будет саботировать собственный прогресс. Сумма капитала, с которой вы начинаете инвестирование, не так важна как раннее начало. Каждый год, когда вы откладываете инвестиции, затрудняет достижение ваших целей. Основной секрет медленного обогащения заключается в необычайной силе сложных процентов. При наличии достаточного количества времени даже скромные доходы от инвестиций могут принести реальное богатство. На этой теме хотелось бы остановиться поподробнее, поскольку это реальный и довольно несложный способ накопить себе на пенсию (на которую вы сможете выйти по своему желанию, хоть в 50, хоть в 35 лет). Начисление сложных процентов — это снежный ком роста, который происходит по мере того, как процент (или другой доход) от инвестиций зарабатывает вам еще больший процент. Сложный процент — это мощь, но для его волшебства требуется время. Чем дольше вы ждете, чтобы начать инвестировать, тем меньше времени остается для роста ваших денег. Например. Если вы сделаете единовременный взнос в размере 50 000 рублей на пенсионный счет и получите годовой доход в 8 %, то заработаете 4 000 рублей в течение первого года, что даст вам в общей сложности 54 000 рублей. В течение второго года вы получите 8 % уже от 54 000 рублей, что составит 4 320 рублей. На третий год вы заработаете 4 665 рублей — не совершая больше никаких вложений и вообще движений. Через 10 лет сумма вашего вложения должна удвоиться, и вы будете иметь на счету почти 108 000 рублей. Предположим, вы сделали единовременный взнос в размере 50 000 рублей на пенсионный счет в возрасте двадцати лет. И предположим, что вам каким-то образом удается получать 8 % годового дохода каждый год. Если вы за это время ни разу не прикоснетесь к деньгам, 50 000 рублей вырастут до 1 596 000 к тому времени, когда вам исполнится 65 лет. Но если вы подождете, пока вам исполнится 45 лет, чтобы сделать эту единственную инвестицию, ваши 50 000 рублей вырастут только до 246 000 рублей. Тоже неплохо, конечно, но ведь уже совсем не то. Сила сложного процента может быть усилена за счет регулярных пополнений. Если бы вы инвестировали 50 000 рублей в год в течение 45 лет, и также реинвестировали бы всю полученную прибыль, то получили бы более 20 млн! То есть увеличили бы свои вложения более чем в восемь раз. Человеку свойственно НЕ откладывать инвестиции на пенсию (и на другие цели), потому что отвлекают повседневные траты. Но цена промедления огромна. Даже один год имеет значение. Прокрастинация — это естественный убийца возможностей. Каждый год, когда вы не делаете инвестиции, затрудняет достижение ваших конечных пенсионных целей. Инвестирование всегда лучше начать раньше, чем позже. На год, на месяц, или только на день — каждый неупущенный момент идет вам в плюс. Требуется время — десятилетия, а не годы — для того, чтобы волшебство сработало. Кроме того, есть еще одна причина смотреть в будущее. В краткосрочной перспективе акции волатильны. Рынок может подскочить на 30 % в один год, а затем упасть на 20 % в следующий. Но в долгосрочной перспективе акции приносят в среднем около 10 % в год (или около 7 % с учетом инфляции). Еще один способ сгладить дикие взлеты и падения рынка — это диверсификация, что просто означает не класть все яйца в одну корзину. Когда вы распределяете свои деньги, вы снижаете риск, получая при этом (вопреки интуиции) аналогичную прибыль. Расходы всегда норовят вырасти вслед за ростом доходов. Всегда. Такова человеческая природа: если ваш доход идет вверх, вы повышаете свой уровень жизни. А выросший уровень жизни обслуживать дороже. Очень важно обойти эту ловушку, и не отклоняться от изначальной стратегии, когда появляется чувство, что теперь вы можете позволить себе все. Большинство людей делают инвестирование слишком сложным. Нет необходимости гадать, какие акции опередят рынок. Скорее всего, вы все равно не угадаете. Если вы не профессиональный игрок на бирже, вам гораздо проще и выгоднее просто купить индексные фонды. Важно автоматизировать инвестирование, чтобы убрать человеческий фактор из уравнения. Создайте ежемесячный автоперевод с вашего текущего счета на ваш инвестиционный счет. И не вспоминайте об этом (только если добрым словом, просматривая свой выросший счет). Может создаться обманчивое впечатление, что умный инвестор обращает внимание на ежедневные финансовые новости, держа руку на пульсе рынка. Это не так. Умные инвесторы игнорируют рынок. Если вы инвестируете на двадцать или тридцать лет вперед, сегодняшние финансовые новости в основном не имеют значения. Принимайте решения, основываясь на своих личных финансовых целях, а не на том, подскочил или упал рынок сегодня. Хотя ежедневный мониторинг инвестиций бесполезен, разумно время от времени анализировать ситуацию. Некоторые люди делают это ежеквартально, но оптимально делать подобное раз в год. Ежегодный мониторинг позволит вам перемещать деньги, если это необходимо. Вы считаете, что вам-то «уже поздно раньше вставать», потому что до пенсии осталось только несколько лет — не отчаивайтесь. Пусть вы уже не сможете превратить 50 000 в миллионы, но увеличить свой капитал вполне по силам. Самыми простыми и надежными инструментами для долгосрочного инвестирования Джей Ди Рот считает фонды на индексы и облигации. Прибыль в 7-8 % годовых могут обеспечить и простые банковские вклады, если класть много денег на длительный период. Покупать ценные металлы, недвижимость или какие-то определенные многообещающие акции на все деньги — слишком рискованно и неэффективно в долгосрочной перспективе. Инвестирование — это не азартные игры и не магия. Хотя процесс многим кажется сложным сначала, на самом деле нужно сделать только три самые важные вещи: начать, регулярно продолжать и сохранять спокойствие. Тогда ваши года станут вашим богатством не только в метафорическом и поэтическом, но и самом денежном смысле. Кто такой Джей Ди Рот

«Богатей медленно»: стратегия

«Богатей медленно»: философия инвестирования

Принципы инвестиционной стратегии Джей Ди Рота

Начинайте раньше

Думайте о долгосрочной перспективе

Распределяйте риски

Держите расходы на низком уровне

Будьте проще

Автоматизируйте

Сохраняйте спокойствие

Ежегодно анализируйте свои накопления

Во что вкладывать деньги

Накопить на пенсию не напрягаясь: система Джея Ди Рота