РАЗДАЕМ КНИГИ нашим подписчикам каждую неделю в Телеграм-канале. Подпишитесь, чтобы стать участником раздачи.

Все граждане России в старости должны получать пенсию — кто-то минимальную социальную, кто-то сотни тысяч рублей. Государство готово гарантировать просто по старости примерно треть зарплаты. Сейчас это около 21 000 рублей. Определенно, не густо. Поэтому стоит позаботиться о себе самостоятельно и скопить деньги заранее. Но куда и какой процент дохода откладывать? Финтолка объясняет все нюансы, если до пенсии осталось 5, 10 или даже больше 30 лет.

- Общие принципы инвестирования

- Новинка-2024: программа долгосрочных сбережений

- Как участвовать

- Сколько можно добавить к накоплениям

- О, есть еще и налоговый вычет

- Стратегия первая: до пенсии осталось 5 лет

- Расчет

- Стратегия вторая: до пенсии осталось 10 лет

- Расчет

- Стратегия третья: до пенсии осталось больше 30 лет

Общие принципы инвестирования

Выбор стратегии инвестирования c расчетом увеличить пенсию — дело индивидуальное, где стоит учитывать массу параметров, включая личные предпочтения будущего пожилого россиянина. Но существуют базовые принципы:

- Количество лет до пенсии. Чем выше возраст, чем меньше лет осталось до пенсии, тем консервативнее должны быть инструменты. Времени на риски особо нет. Лучше получить меньшую доходность, чем потерять все. Напротив, те, кто начинает делать накопления с 18 лет, должны включать в свою стратегию более рисковые инструменты, потому что время для компенсации потерь есть.

- Оценка своего уровня риска. Даже если вам до пенсии более 30 лет, но вы паникуете, когда в одном предложении видите слова «риск» и «деньги», выбирайте консервативную стратегию.

- Диверсификация, то есть принцип «не клади все яйца в одну корзину». По возможности, инвестируйте в различные активы (акции, облигации, недвижимость, драгоценные металлы и так далее), чтобы снизить риск.

- Регулярность. Лучше ежемесячно вкладывать невысокую сумму, чем ждать годового бонуса, чтобы сделать одно крупное пополнение. Бонуса может и не быть. Или момент для инвестиций будет неудачный. При регулярном пополнении все неудачные моменты нивелируются удачными.

- Долгосрочный подход. Вы вкладываетесь на долгий срок, задачи быстренько настричь капусту и уйти в закат нет. Будут не только падения рынка, но и взлеты.

- Пересмотр инвестиционной стратегии. Возьмите за правило периодически пересматривать стратегию, отказываться от неактуальных инструментов, например, постепенно наращивать долю облигаций и сокращать долю высокорисковых акций.

- Расчет необходимой суммы. Нужно понимать, сколько денег вам предстоит скопить. Есть смысл представить, сколько лет вы будете пенсионером и сколько в месяц планируете тратить с учетом инфляции. Исторически она в России официально порядка 4-6 %, но в кризисы — куда выше. Можно пойти другим путем и откладывать столько, сколько берет социальный фонд. Это от 6 % до 22 % от зарплаты в зависимости от вашего возраста и близости пенсии.

Новинка-2024: программа долгосрочных сбережений

Раньше в России на пенсию копили, откладывая деньга на вкладах, инвестируя в недвижимость, покупая акции, облигации, золото, а также формируя накопительную часть пенсии, которая замораживается вот уже с десяток лет. С 2024 года появится еще один инструмент — программа долгосрочных сбережений. Это новый инвестиционный продукт.

Как участвовать

Участие в программе возможно с 18 лет. Договор будет заключаться с негосударственным пенсионным фондом, по собственному выбору человека. Нужно регулярно делать взносы, а через 15 лет или раньше НПФ начнет платить. Деньги будут поступать на счет в течение 10 лет или пожизненно, в зависимости от условий договора.

Участие в программе добровольное, государство обещает простимулировать всех готовых копить на старость.

Сколько можно добавить к накоплениям

Можно будет получить из бюджета до 36 000 рублей, сумма зависит от дохода:

- 1:1 — для тех, кто зарабатывает меньше 80 000 рублей в месяц; на каждый рубль гражданина государство добавляет один рубль;

- 2:1 — эта формула для тех, чей доход выше 80 000 рублей, но меньше 150 000 рублей; на каждый вложенный рубль государство добавит свои 50 копеек;

- 4:1 — формула для тех, кто зарабатывает больше 150 000 рублей в месяц; они несут рубль — государство добавляет 25 копеек.

Пока что власти обещают доплачивать только первые три года, но уже есть обещания срок увеличить. Эти деньги не будут переводить на карту, они останутся лежать на вашем счете в НПФ и добавятся к накоплениям. А еще на счете будут копиться проценты, полученные НПФ от инвестирования вот этих самых вложенных гражданином средств.

О, есть еще и налоговый вычет

Важный момент: инвестор получит право на налоговый вычет — до 52 000 рублей в год. А вот эти деньги можно забрать на карту и решить, что с ними делать, по своему усмотрению.

Важно — начало получения выплат не связано с выходом на пенсию. Деньги начнут поступать через 15 лет от момента инвестирования. Можно получить раньше: в случае достижения 55 лет женщинами и 60 лет мужчинами. Или если понадобилось дорогостоящее лечение либо нужно оплатить учебу ребенку.

И еще очень приятный момент. Замороженную накопительную пенсию можно вывести на счет по программе долгосрочных сбережений. Проверьте, некоторые успели скопить там несколько сотен тысяч рублей.

Стратегия первая: до пенсии осталось 5 лет

Через пять лет, в 2028 году, на пенсию будут выходить в основном мужчины 1963 года рождения (им будет 65 лет) и женщины 1968 года рождения (им будет 60 лет). Некоторые выйдут на пенсию раньше (например, жители Крайнего Севера), другие позже (это получатели социальной пенсии. кому не хватает баллов на пенсию по старости). Главная особенность этой категории в плане накоплений — катастрофически малое количество времени до пенсии. Если раньше не делали никаких накоплений, то откладывать уже просто некуда. Если делали — самое время пересчитать сбережения и определиться с дальнейшей стратегией.

Первое, чем стоит позаботиться — вспомнить про свою накопительную пенсию. Да, ту самую, которую вы когда-то копили, а с 2014 года ее заморозили. Но она никуда не делась. Причем в 2023 году право на выплаты имеют мужчины, которым исполнилось 60 и женщины, которым за 55 лет (если хватает стажа и пенсионных баллов). В некоторых случаях накопительную пенсию можно получить всю разом. У Финтолка есть инструкция на этот счет.

С накопительной пенсией разобрались. Но все же основной источник доходов в этом возрасте — зарплата. В среднем, по Росстату, платят около 70 000 рублей. Расчет будем делать от этой суммы. Как Финтолк объяснял выше, на пенсию стоит откладывать от 6 % до 22 % дохода в зависимости от возраста. Так как до пенсии буквально рукой подать, есть смысл в кубышку отправлять максимальные 22 %. Подходящая стратегия — консервативные вложения. Можно разделить средства между вкладами и гособлигациями пополам.

Сейчас в России очередной экономический кризис, а значит, разгоняется инфляция, но вместе с тем растут и проценты по вкладам, и доходность по долговым бумагам государства. Но для расчетов лучше использовать усредненные показатели.

Средняя годовая доходность по банковским вкладам составляет 5%, по облигациям — 7%. Это расчеты за последние два десятилетия, на коротком отрезке времени может быть иначе. Например, сейчас можно найти вклады по 14 %, а облигации — выше 13 %.

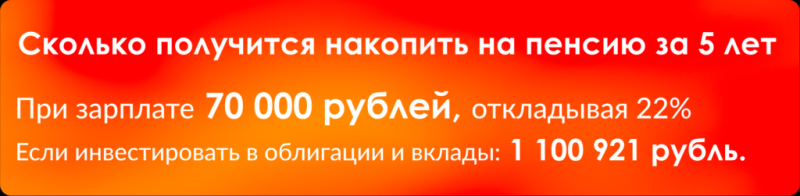

Расчет

Ежемесячные накопления = ежемесячный доход (70 000) * процент откладываемых средств (22 %) = 15 400 рублей. 50 % уходит на вклад, на 50 % закупаем ОФЗ.

За пять лет во вкладам с капитализацией процентов накопится: 541 271 рубль.

Доходность по облигациям составит: 559 650 рублей

Итого: 1 100 921 рубль.

Да, вполне возможно накопить больше миллиона, откладывая около 15 000 рублей ежемесячно. В реальности сумма, скорее всего, будет еще выше. Если вкладываться сейчас, то проценты и по вкладам, и по облигациям будут выше. К тому же, мы не учитывали выплаты накопительной части пенсии — их тоже стоит инвестировать. А еще не считали налоговые вычеты, бонусы и премии на работе, возможные дополнительные доходы и прочее.

А вот воспользоваться преимуществами программы долгосрочных сбережений вряд ли получится, программа рассчитана на тех, кому до пенсии осталось хотя бы 6 лет, так как за пять лет до выхода на пенсию по этой программе уже можно получать деньги, а не копить.

Стратегия вторая: до пенсии осталось 10 лет

В этом случае горизонт планирования шире, стратегия может быть более рискованной, а процент от зарплаты, который уходит на накопления, ниже. Например, 16 %. В общем плане деньги стоило бы также инвестировать в облигации и оставлять на вкладах, но на часть покупать акции. С 2024 года начнет действовать программа долгосрочных сбережений, и этот инструмент — must have для накоплений. Государство обещает добавить на каждый вложенный рубль еще рубль. Доходность в 100 % не дает никакой другой надежный инструмент. А теперь несколько лайфхаков по наиболее выгодному использованию ПДС.

- Выплаты можно начать получать после достижения 55 лет для женщин и 60 лет для мужчин. То есть прикидывайте, что вы вкладываетесь на пять лет.

- Негосударственную пенсию можно перевести в ПДС.

- Первые три года при зарплате 70 000 рублей государство будет платить по схеме 1:1. Но максимум 36 000 рублей. То есть ежемесячно стоит вносить 3000 рублей.

- Можно получать вычет. Максимум 52 000 рублей, для этого надо отчислять по программе 400 000 рублей в год. А можно отчислять в пределах 36 000 рублей, получать частично вычет здесь, а остальную сумму уплаченного НДФЛ возвращать по имущественным и социальным вычетам.

Выгоднее всего программа долгосрочных сбережений для тех, чей ежемесячный доход ниже 80 000 рублей, но выше 36 000 рублей. Если это женщина, ей должно быть 48-49 лет, мужчине — 53-54 года (в зависимости от условий НПФ в части начисления инвестиционного дохода). Тогда будущие пенсионеры после нескольких лет участия в программе сразу начнут получать выплаты. Инфляция минимально сгрызет прибыль от инвестиций. Но и те, кто немного старше, тоже успеют весьма выгодно вложить деньги.

Стратегия накоплений может быть следующая:

- Первые три года по 3000 рублей вносить по ПДС. По возможности получать всевозможные налоговые вычеты (при расчетах сумму не учитываем). Остальные средства распределить между акциями (40 %), облигациями (30 %) и вкладами (30 %).

- Спустя три года распределить средства по той же схеме за минусом ПДС.

- Спустя пять лет от начала накоплений пересмотреть портфель, выбрать более консервативную стратегию инвестирования (например, как в варианте выше). Параллельно начать получать деньги от негосударственного пенсионного фонда (свои вложения+доплаты от государства+накопительная пенсия+процент от инвестирования НПФ).

Расчет

Первые три года: по 3000 в месяц уходит в ПДС. Остальная сумма умножается так:

10 720 рублей ежемесячно * 36 месяцев = 385 920 рублей (столько получиться скопить, если держать деньги под подушкой)

Акции: 186 764,53 рубля.

Облигации: 134 713,78 рубля.

Вклад: 131 590,81 рубля.

Итого: 452 946 рублей (с округлением).

Далее еще два года: от 70 000 рублей ежемесячно откладывается 11 200 рублей, за два года 268 800 рублей, если хранить дома в банке.

Акции: 127 693,92 рубля.

Облигации: 93 247,31 рубля.

Вклад: 91 702,69 рубля.

Итого: 312 647 рублей.

Далее еще пять лет: от 70 000 рублей откладываем по-прежнему 11 200 рублей ежемесячно, если никуда не вкладываться, выйдет 672 000 рублей.

Облигации: 407 018,69 рубля.

Вклад: 393 651,98 рубля.

Итого: 800 669 рублей.

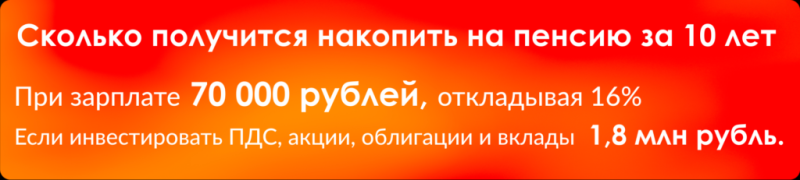

Плюс 36 000 рублей * 3 года под 6,51 % = 249 698 рублей. Да, эта сумма вернется не разовым платежом, но вернется же.

В итоге получилось 1,8 млн рублей. При этом от зарплаты отрезали всего чуть более 11 000 рублей, копили, что называется, с нуля и не брали в расчет индексацию и повышение зарплаты. Если делать расчеты от миллиона, то и прибыль в итоге будет куда выше. И не забывайте, на пенсии к этой сумме добавятся средства из накопительной части пенсии. Те, кто по возрасту выходит на пенсию через 10 лет, успели накопить, скорее всего, две-три сотни тысяч рублей, а то и больше. А еще можно попытаться откладывать не 16%, а 20%, к примеру.

Вам кажется, что с вашей зарплаты откладывать в принципе невозможно? Хорошие новости, скорее всего, это только кажется — попросите экспертов оценить ваши финансы и научитесь делать это самостоятельно. Помогут на курсе Финтолка «Антикризис: живем, а не выживаем». С промокодом SECRETCODE стоимость составит всего 3 990 рублей.

Стратегия третья: до пенсии осталось больше 30 лет

Чем дольше ждать пенсии, тем комфортнее условия для накоплений и тем больше возможностей инвестировать в более рисковые инструменты. Через 30 лет на пенсию будут выходить нынешние 35-летние. Это самый расцвет карьеры, энергии хоть отбавляй, дети, скорее всего, уже ходят по крайней мере в детский сад, родители чувствуют себя более или менее. Конечно, так не у всех, но в целом в этом возрасте находится возможность дополнительного заработка. С другой стороны, откладывать максимум ради пенсии не всем придется по душе: и в отпуск хочется, и ипотека не погашена. Можно откладывать 10 % дохода.

В чем особенность: скорее всего, на накопительной части пенсии особо ничего нет, потому как к моменту ее заморозки людям было чуть более 20 лет. Работа (тем более официальная) если и была, то на стартовых позициях, с невысокой зарплатой. А многие еще только заканчивали обучение и подрабатывали за сдельную оплату.

Эта возрастная категория также может принять участие в программе долгосрочных сбережений, все по той же схеме: первые три года вкладывать по 3000 рублей ежемесячно, получать максимальные вычеты. После деньги забрать и реинвестировать.

Кажется, что хранить средства в НПФ так долго (15 лет!) это чересчур? На самом деле, в этом есть экономическая выгода, особенно если вы слабо разбираетесь в том, как инвестировать деньги самостоятельно. В среднем доходность портфеля негосударственного пенсионного фонда 6,51 % (и минус 1,5% за управление). Если у вас есть уверенность, что ваш личный портфель будет намного успешнее, то можете отказаться от этого продукта. Только при расчетах не забудьте: первые три года доходность от влождения собственных денег 100 % (это без учета инвестиций негосударственного пенсионного фонда).

Как разложить накопления. Начинайте с более агрессивной стратегии инвестирования, постепенно переходя к консервативной. Например, в первые пять лет можно закупать акции на 70 % суммы, остальное делить между вкладами и облигациями, во вторые пять лет снизить долю акций до 60 %, затем до 50 %, 40 % и так далее, пока к последней пятилетке деньги не останутся только в ОФЗ и вкладах.

Расчет в конкретных цифрах Финтолк не приводит, потому что это не имеет практического значения: определенно вырастет зарплата, скажется инфляция, а кроме того государство, вероятно, придумает еще что-то новенькое для будущих пенсионеров.

инвестировать накопить пенсионный возраст пенсия программа долгосрочных сбережений Поделиться Поделиться

- Скопировать ссылку Скопировано

- ВКонтакте

- Telegram

- Одноклассники

0 комментариев Как копить, если до пенсии осталось 5, 10 или 30 лет: точный расчет Отправить Отправить 0 / 2000 Войдите, чтобы отправить комментарий

Вы соглашаетесь с политикой конфиденциальности Показать еще…